2015年购物中心发展趋势及数据分析

2014年是购物中心变化最多的一年,各家都在试探性“换血”改造,并试图植入自身独创的DNA,以求在早前同质化的购物中心谋求“新活力、新标签、新时尚”。本报告总结了2014年购物中心总体发展情况,分析了主要城市购物中心开业和开发规模,并对2015年购物中心发展趋势进行了分析。

一、2014年购物中心发展总结分析:购物中心饱和度差异明显、一线城市租金上涨、二三线持续低迷、体验式业态消费快速增长

1.购物中心人均面积和租金走势分析

2014年2季度全球各城市在建购物中心面积前20位中,我国城市占据13个城市间供需分化加剧,一线城市仍有较大发展空间:上海(1.1平)、北京(0.7平)、广州(0.4平)、深圳(0.4平)、天津(0.5平)等一线城市人均购物中心面积较低,而且由于人口持续净流入,购物中心随城镇外延仍有较大扩展空间。部分二线城市未来供需存在失衡的倾向,风险较大,例如沈阳、常州、佛山等地。

城市间购物中心饱和度差异明显:北京、天津等城市仍有较大发展空间,一线城市过剩情况不明显。

从租金水平的走势来看:一线城市,尤其是核心商圈,人流巨大而新增地块有限,商业地产的供给并不能完全满足强劲需求,故租金持续稳步上涨;二线城市零售物业则因供给过多、同质化竞争,首层租金持续走低。一线城市租金稳健上涨、二线城市则持续低迷。

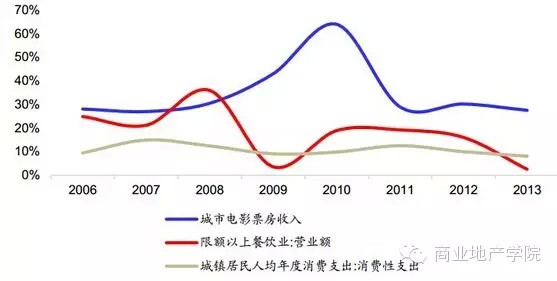

2.体验式消费业态增速高于居民消费性支出增速

随着电商等业态的兴起,冲击了商业地产的价差模式,价格竞争方面线下已经不具备优势,线上无法提供的休闲娱乐体验逐步成为线下商业发展的重点。消费更愿意为体验、环境、服务买单。数据显示,餐饮娱乐等体验式业态消费快速增长,电影院票房收入增速持续高于30%,而限额以上餐饮业营业额增速也持续高于城镇居民消费支出增速的平均水平。

餐饮娱乐等体验式消费业态增速整体远高于城镇居民消费性支出增速。

二、2014年国内典型城市购物中心开发情况:上海开发面积最高、二线购物中心赶超一线、三线城市开发明显落后

2013年,广州购物中心新增供应创新高, 2013年下半年,广州市有6个优质购物中心相继开业,新增优质商业面积总量达65 .8万平方米,除了高德置地四季的冬商场和花城汇三区外,其他项目都位于番禺区,包括番禺万达广场、永旺梦乐城、荔园新天地和圣鑫商业广场。

事实上,不仅广州,购物中心建造热潮正在整个中国蔓延———从东部沿海到西部内陆,从大都市的“新区C B D”到小县城的“核心商圈”。2014年全国新增购物中心的总数达到历史最高水平。根据对20个主要城市进行了监测,2013年约有150个购物中心开业,新开业购物中心的平均面积超过8万平方米。预计到2015年底,北上广深等中国四大城市的购物中心面积将增加约40%,16个较小城市的供给量将翻番,其中增长最快的是武汉、重庆、成都,增加至少1.5倍。

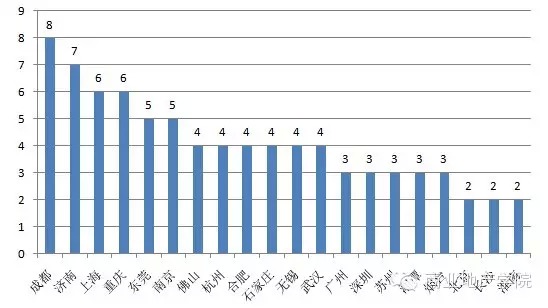

如上图所示,2014年1-11月,国内购物中心开业主要集中在一二线城市。一线城市均有2-6个购物中心开业,成都有8个购物中心开业,排名全国第一,其次为济南、上海和重庆。

2001-2004年期间,国内每年购物中心的新增体量基本上是100-200家之间;而大转折正在到来,2012-2015年,这个区间将是300-400家之间。也就是说,从2010年到2015年,中国新增的购物中心的增长率达到了893%。这样的速度,在一个新兴市场国家是不多见的。

1.一线城市中上海购物中心开发面积最高

2013年-2014年11月一线重点城市购物中心开发情况:2014年11月一线重点城市共开工购物中心项目146.8万平方米,预计2015-2017年一线城市至少有146万平方米的购物中心面市。其中2014年1-11月上海购物中心开工面积最高,达112.8万平方米,远超其他三个城市,其中北京在2014年1-11月没有新购物中心开工,广州和深圳购物中心开工面积均低于25万平方米。

从开业情况来看,2014年1-11月,上海仍然是开业规模最高的城市,达82万平方米,其次为广州,开业规模将近60万平方米。深圳和北京购物中心开业规模分别为18.8万平方米和28.8万平方米,落后二线部分重点城市购物中心的开业规模。

2.二线重点城市购物中心开发速度超一线城市

2014年1-11月二线重点城市中,以成都购物中心开发总面积最高,达123.6万平方米,其次为武汉,购物中心开发总面积为98万平方米。

从开工面积来看,2014年1-11月,二线重点城市购物中心的开工规模基本上超过了广州、、深圳、北京等一线城市,预计未来新入市的购物中心将以二线城市为主。

其中以重庆购物中心开工面积最高,达64.8万平方米,远超其他城市购物中心开工面积。郑州、成都、苏州购物中心开工面积在35-40万平方米,武汉、长沙、青岛购物中心开工面积在15-25万平方米,其中南京和天津在2014年1-11月没有新购物中心开工。

从开业面积来看,2014年1-11月, 成都和武汉购物中心开业面积远超其他城市,分别达84.6万平方米和76万平方米。南京购物中心面积达46万平方米,郑州、苏州、长沙、天津城市购物中心开业规模均低于30万平方米,其中青岛仅3.8万平方米。从整体上看,2014年二线城市的购物中心开业规模并不逊色一线城市。

3.三线重点城市购物中心开发明显落后一二线城市

目前,三四线城市人口大多在50-100万人,部分城市的人均GDP已到达中等收入水平,但人均收入与人均GDP的比值远大于国际均值。很多城市的人口形态正在形成鲜明的改变,这和大型城市相对稳固的消费群体相比仍有明显不同。

2014年1-11月,三线重点城市以台州购物中心开发总规模最高,达74.1万平方米;泉州温州、贵阳购物中心开发规模均在35-50万平方米,金华、常州、嘉兴、扬州购物中心开发规模在10-30万平方米。

从开工面积来看,三线重点城市购物中心开工规模略逊与二线城市,但已经超过一线部分城市。2014年1-11月三线重点城市中,以台州购物中心开工面积最高,达到43.4万平方米,根据2013年累计开工规模,预计未来三年内再有66万平方米的购物中心入市。温州和贵阳购物中心2014年1-11月开工面积在35-45万平方米,金华、常州、嘉兴、扬州的购物中心开工面积均低于15万平方米。

从开业面积来看,2014年1-11月,三线重点城市中,以泉州开业规模最高,达到23万平方米,其次为台州,购物中心开业规模达20.7万平方米。其余城市均低于20万平方米。从这一点来看,三线城市还是远落后于一二线城市。

三、2015年购物中心发展变化趋势:融入旅游文化元素、购物中心兼并收购成潮流、社区型、卫星商城成主流形态

1. 将融合旅游文化等元素于一体

万科打自提出“做城市配套服务商”的定位后,开始积极转型转型,成立商管公司,专门负责商业项目开发;一直专注住宅行业的恒大地产也开始涉足商业地产项目。然而,越来越多房企转型开发商业体,必然会导致商业项目过剩。

电商对零售业的冲击越来越大,仅就2014年双十一期间,天猫交易额就突破571亿元。甚至快时尚品牌也加盟了天猫。电商拥有便捷与价格方面的优势,而购物中心想在这样的情况之下立足,需要做的是在体验上下功夫。为此,部分新开业购物中心在体验上借鉴了不少购物中心的经验,包括K11、大悦城等。

同时,为增强消费者的体验感,需在外形设计以及细节上多花心思。当然,在外形上的不断创新,导致购物中心也渐渐成城市一道亮丽风景线,继而也成旅游胜地。以深圳海上世界为例,以后的购物中心趋势将是商业体与旅游、文化等行业结合一起。

2. 购物中心进入兼并收购元年

总体来说无论是一、二线城市还是三、四线城市由于规划无序导致了整体商业供给量偏大,特别是三、四线城市更是供过于求。一、二线城市主要是全国或者区域的经济或政治中心,经济基础相对较好,形成资金、人才上的漩涡效应,人口不断倒入城市不断扩张,消费理念也相对领先。仍然是商业地产的必争之地。三、四线城市由于整体经济基础和人口规模相对较小,对于商业地产存量的消化相对较慢。2015年整体经济仍然处于调整期国际品牌主流趋势是收缩,即使个别品牌有发展计划也仅限于一、二线城市,国内品牌关店潮仍将继续。三、四线城市开店压力巨大。

行业格局上,商业地产开发进入专业化发展时代,会成为购物中心兼并收购元年,央企商业地产凭借资金实力兼并收购趋势不减,外资和民营企业放缓开发节奏,非专业商业地产商面临巨大的资金成本压力。

3.社区型、卫星商城是购物中心调整方向

(1)社区型购物中心未来国内商业主流形态

2014年,深圳本地标榜自己是社区型购物中心的商城越来越多,中航九方、cococity、绿景1866佐阾荟等都是对针对家庭消费、不断增强体验性的新型商城。由于2014年开业的购物中心大都集中于龙华、龙岗片区,未来几年深圳商业往北大力拓展在业内看来是一大趋势。

(2)“卫星”商城 存在利益博弈,须谨慎对待

深圳湾商圈里 “OK MALL”的小型购物中心低调入市,但由于地处深圳湾商圈核心地段,而且可以说与附近的海岸城、天利名城、保利文化广场短兵相接,因此引起业内的关注。 但这家宣布开业的商城的开业率并不高,很多地方还贴有商铺招商的字眼,而已经开业的小商铺大多以潮流服饰、特色餐饮和美容服务为主。这个重新改造过来的商城由于体量、硬件等原因,并不会像附近购物中心那样走中、高端的路线,反而是希望打造大众化业态,将商圈的中低消费群吸引过来进行消费,进行错位竞争。

其实这种类似打造片区商圈中的“卫星”商城并不少见,它以经营灵活、业态丰富,与其他商城进行互补作为自身的核心竞争力。比较成功的例如有在万象城与K KM A LL夹缝中经营得非常好的地王广场;将中心城和福田COCO PARK连接在一起吸收了极高人气的连城新天地,这些商业机构因势而变,利用特色业态取长补短成就别人的同时也成就了自己。

CDA数据分析师考试相关入口一览(建议收藏):

▷ 想报名CDA认证考试,点击>>>

“CDA报名”

了解CDA考试详情;

▷ 想学习CDA考试教材,点击>>> “CDA教材” 了解CDA考试教材;

▷ 想加入CDA考试题库,点击>>> “CDA题库” 了解CDA考试题库;

▷ 想了解CDA考试含金量,点击>>> “CDA含金量” 了解CDA考试详情;

▷ 想了解CDA院校合作,点击>>> “院校合作” 了解咨询CDA院校合作;

京公网安备 11010802034615号

经营许可证编号:京B2-20210330

京公网安备 11010802034615号

经营许可证编号:京B2-20210330